pár slov pro podnikatele a ostatní OSVČ

pár slov pro podnikatele a ostatní OSVČ

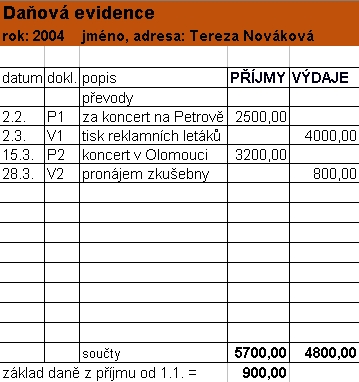

Daňová evidence neplátce DPH ukázky

Daňová evidence jednoduše v tabulce - Jak evidovat -

Daňová evidence jednoduše v tabulce

Nejjednodušší a nejrychlejší způsob, jak zajistit daňovou evidenci, je použít tabulku (Excel, Calc nebo obdobnou jinou tabulku, kterou máme ve svém počítači).

Zapisujeme jen zdanitelné příjmy a daňové výdaje.

Jak evidovat

Příjmy a výdaje zapisujeme do toho kalendářního roku, kdy byly skutečně uhrazeny, ať už hotově nebo bankou, např.

- Provedeme službu a vydáme na ní fakturu v prosinci, peníze nám přijdou na účet 2. ledna (i když zákazník je odeslal v prosinci). Příjem zaevidujeme až do ledna.

- Koupíme zboží na fakturu s prosincovým datem, zaplatíme ji až v lednu. Bude to výdaj ledna.

- Zákazník nám dá v prosinci zálohu na práci, kterou provedeme až v lednu. Tento příjem zaevidujeme ještě do prosince.

Evidovat můžeme i hromadně a přeházeně, důležitý je správný kalendářní rok.

Další podrobnosti viz Daňová evidence.

Reklama

Reklama:

Dále vizte

- Archivace dokladů, uschovávání

- Daňová evidence OSVČ

- Doklad a faktura neplátce

- Inventarizace majetku a daňová evidence

- Daňová evidence plátce DPH

Nejoblíbenější

- Živnosti volné

- Jak začít podnikat postup

- Založení živnosti

- Paušální výdaje procentem

- Živnosti - druhy živností

- Paušální daň

- Sazby DPH

- Zdravotní pojištění

- Zálohy sociální pojištění

- Rozhodná částka sociální pojištění

Potřebné odkazy

- Obchodní rejstřík, DIČ, katastr

- Formuláře, přiznání, vzory

- Moje daně online portál

- Našli jste chybu? Napište